Dev konteyner gemisi siparişleri – mevcut Cosco, Hapag-Lloyd, Evergreen ve Ocean Network Express (ONE) filolarının toplamına eşdeğer – her türden yeni rekorlar kırıyor.

Brokerler Braemar ACM’ye göre, bu yıl 1 Mayıs itibariyle sipariş edilen kapasite filonun yüzdesi olarak %30’u aştı ve şu anda 7,5 milyon teu kapasite siparişte.

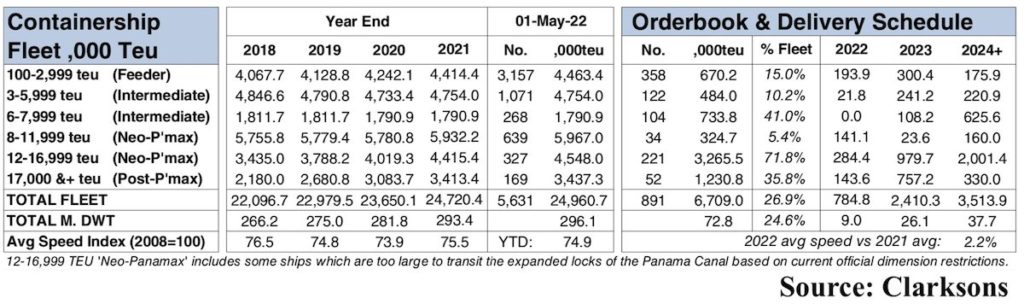

Braemar ACM’ye göre sipariş edilen teu kapasitesi şimdiye kadar kaydedilen en yüksek seviyedir ve geçen yılki rekor LNG siparişleri ile birleştiğinde, kuru yük ve tanker sahiplerinin şu anda Asya tersanelerinde hızlı teslimat yerleri bulmakta neden zorlandıklarını açıklamaya yardımcı oluyor. Sipariş edilen konteyner kapasitesinin ticaret filosunun %30’unu temsil ettiği en son 2011 yılının sonlarındaydı.

%30 oranı, örneğin Clarksons ile üzerinde anlaşmaya varılan bir rakam değildir ve bu rakamın aslında %26,9 olduğunu düşündürür (aşağıdaki tabloya bakın). Bu arada Alphaliner, BRS kontrollü konteyner birimindeki analistler, bildirilen bir dizi siparişi onayladıktan sonra yaklaşık %30’un tamamen mümkün olduğunu kabul etseler de, Nisan ayı ortası itibarıyla %26,2’lik bir rakama sahipti.

Braemar ACM tarafından 2022 için teu kapasitesi açısından net filo büyümesinin %4 civarında olacağı tahmin ediliyor. 2023 ve 2024 yılları için, yıllık ortalama net filo büyümesi şu anda yılda %10’u gösteriyor.

Braemar ACM, 2023 için şimdi planlanan 2,5 milyon teu yeni inşaat teslimatının beklendiğini ve 2024’te teslimatlardaki artışın hızlandığını tahmin ediyor.

Braemar ACM’ye göre 2024’te 3 milyon teu’dan fazla taze kapasitenin teslim edilmesi bekleniyor, bu şimdiye kadar kaydedilen en büyük yıllık yeni inşaat teslimatı hacmi. Clarksons, 2024 teslimat rakamını, mevcut CMA CGM filosunun tamamından daha büyük olan 3,5 milyon teu’luk devasa bir rakama koyuyor.

1,33 milyon teu sipariş ile dünyanın en büyük konteyner hattı olan Mediterranean Shipping Co (MSC), Maersk’s, CMA CGM’ler ve Cosco’s’un toplamına eşdeğer, belirli bir mesafede en büyük sipariş defterine sahiptir.

Maritime Strategies International’ın (MSI) yakın tarihli analizine göre 2021’in 4. çeyreğinde ve 2022’nin ilk çeyreğinde “düz vanilya” akaryakıt tahrikinin payı ilk kez %50’nin altına düştü. Akaryakıt pahasına açık ara en büyük tırmanıcı, metanol çift yakıtlı ve metanol/amonyak hazır siparişlerinin payının hala sınırlı kalmasıyla birlikte LNG çift yakıt siparişi olmuştur.

MSI yakın tarihli bir raporda, “Özellikle aşağı yönlü talep riskleri artmaya devam ederken, artan yeni siparişlerin 22. Çeyrek sonrasında keskin bir şekilde yavaşlamasını bekliyoruz” dedi.